- август 30, 2025

Льготная ипотека в Казахстане 2025: условия, ставки и участники

Льготные ипотечные программы в Казахстане остаются актуальными, несмотря на повышение базовой ставки до 18%. Многие казахстанцы выражают беспокойство по поводу приостановки новых заявок на ипотеку, что может привести к кризису на рынке недвижимости. Эксперты отмечают, что "решение Нацбанка о повышении базовой ставки" сильно затрудняет доступ к жилью для населения. Участники программ надеются на скорейшее восстановление стабильности в ипотечном кредитовании.

В условиях повышенной базовой ставки, которая привела к временной приостановке ипотечного кредитования, льготные ипотечные программы в Казахстане продолжают оставаться актуальными для желающих приобрести жилье. Рассмотрим, какие условия и ставки предлагаются в 2025 году.

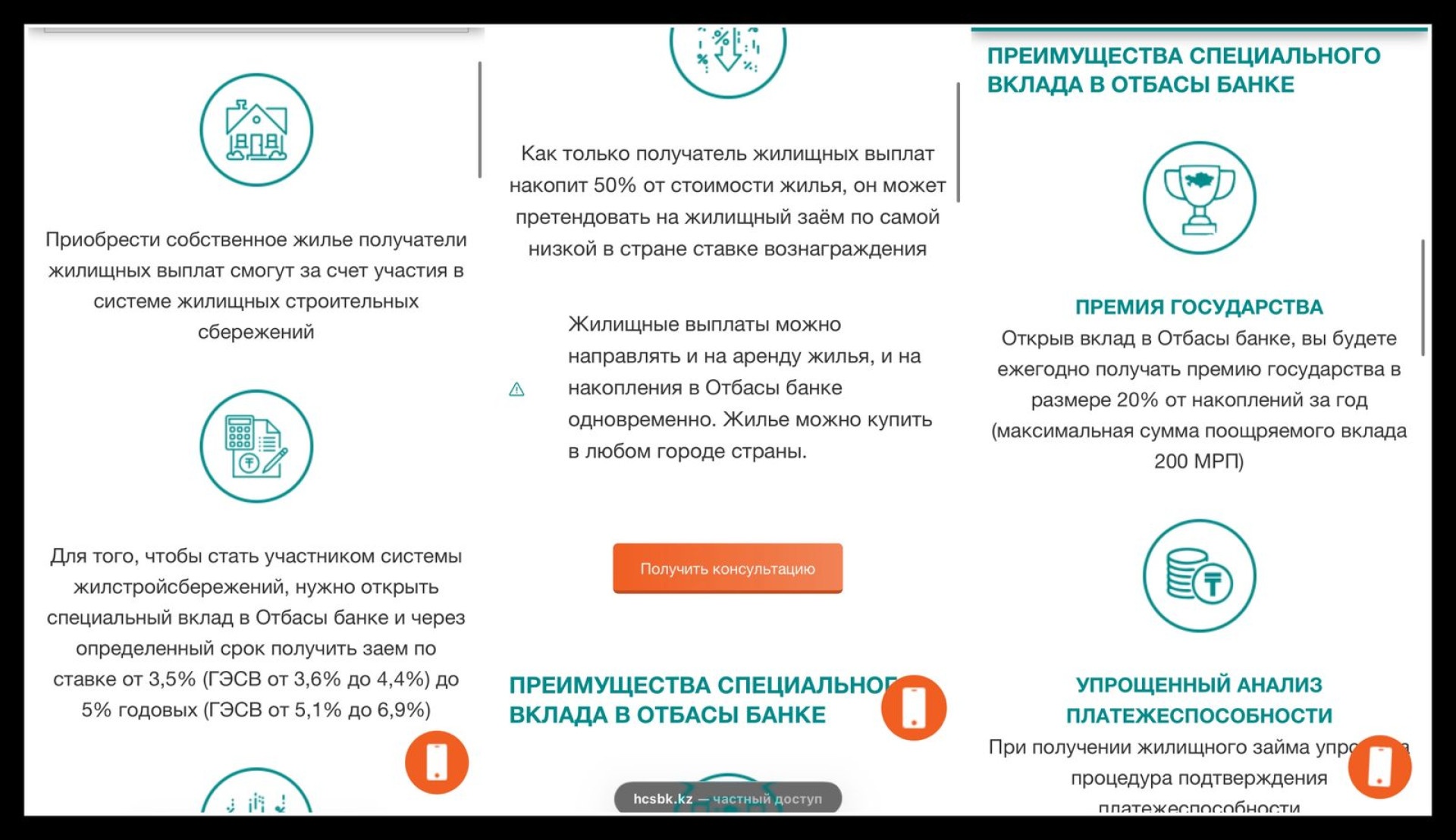

Программа "Жаңа баспана" — жилье для получателей жилищных выплат

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Кто может участвовать: владельцы специального вклада в "Отбасы банке".

- Принцип работы: участник открывает вклад в банке и по истечении установленного срока получает право на льготный кредит.

Условия программы:

- Процентная ставка: от 3,5% до 5% годовых (ГЭСВ 3,6–6,9%);

- При накоплении 50% стоимости жилья возможно получение займа по минимальной ставке;

- Выплаты можно использовать как на аренду, так и на накопления в "Отбасы банке";

Купить жилье можно в любом городе Казахстана.

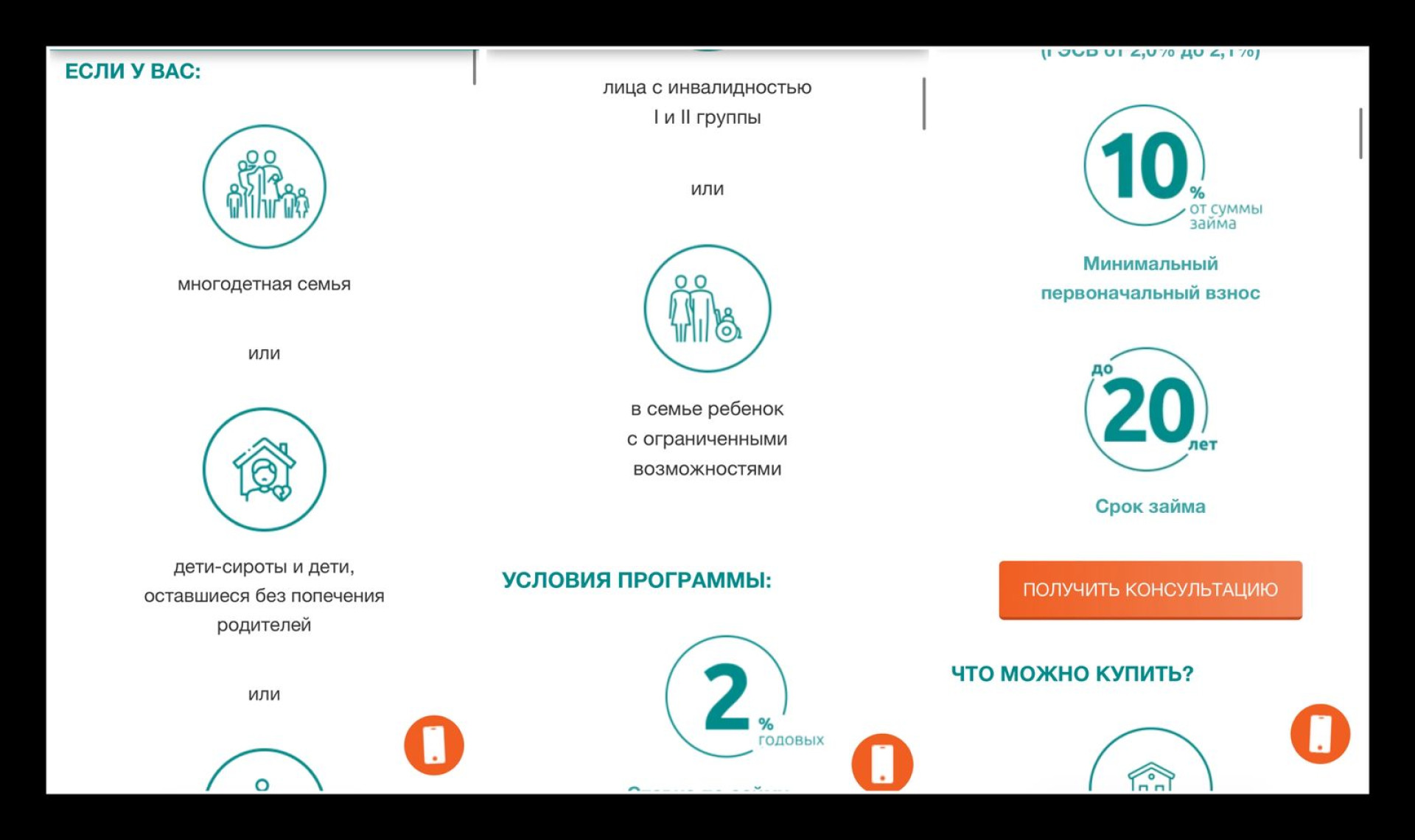

Программа "2-10-20" для многодетных семей и уязвимых групп

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Кто может участвовать: многодетные семьи, дети-сироты, лица с инвалидностью I и II группы, семьи с детьми-инвалидами.

Условия программы:

- Ставка по займу: от 2% до 2,1% (ГЭСВ);

- Минимальный первоначальный взнос: 10% от суммы займа;

- Срок займа: до 20 лет.

Жилье можно приобрести только в регионе, где кандидат зарегистрирован в очереди на получение жилья.

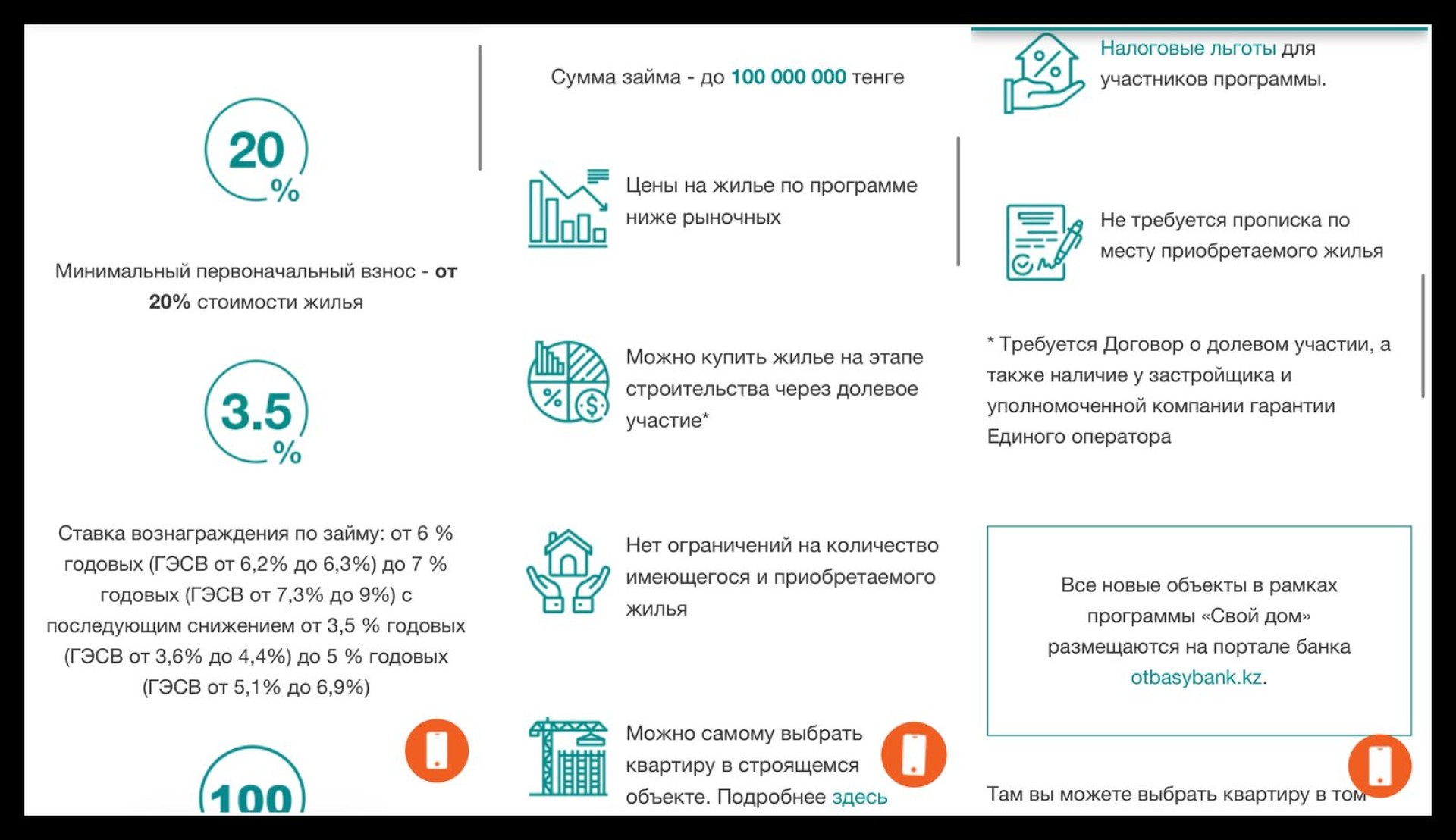

Программа "Свой дом" для вкладчиков "Отбасы банка"

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Кто может участвовать: все вкладчики "Отбасы банка", имеющие не менее 500 000 тенге на счету.

Условия программы:

- Минимальный первоначальный взнос: от 20% стоимости жилья;

- Ставка: от 6% до 7% годовых (ГЭСВ от 6,2 до 9%);

- Сумма займа: до 100 миллионов тенге.

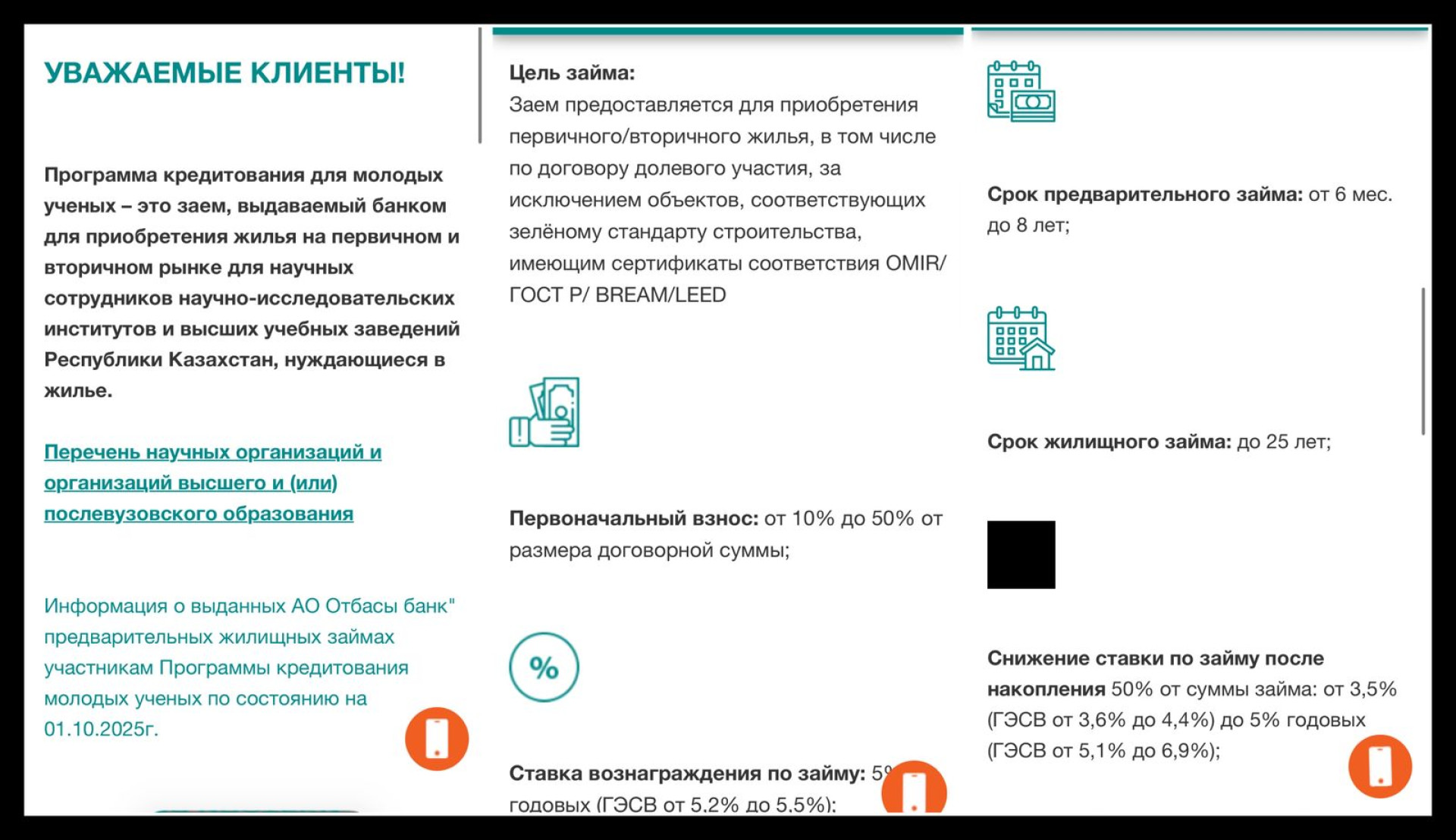

Программа для молодых ученых (2023-2027)

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

- Кто может участвовать: научные сотрудники НИИ и ВУЗов, нуждающиеся в жилье.

Условия программы:

- Ставка: 5% годовых (ГЭСВ от 5,2 до 5,5%);

- Срок предварительного займа: от 6 месяцев до 8 лет;

- Срок жилищного займа: до 25 лет;

- Максимальная сумма займа: до 20 миллионов тенге.

Жилье можно приобрести как на первичном, так и на вторичном рынке.

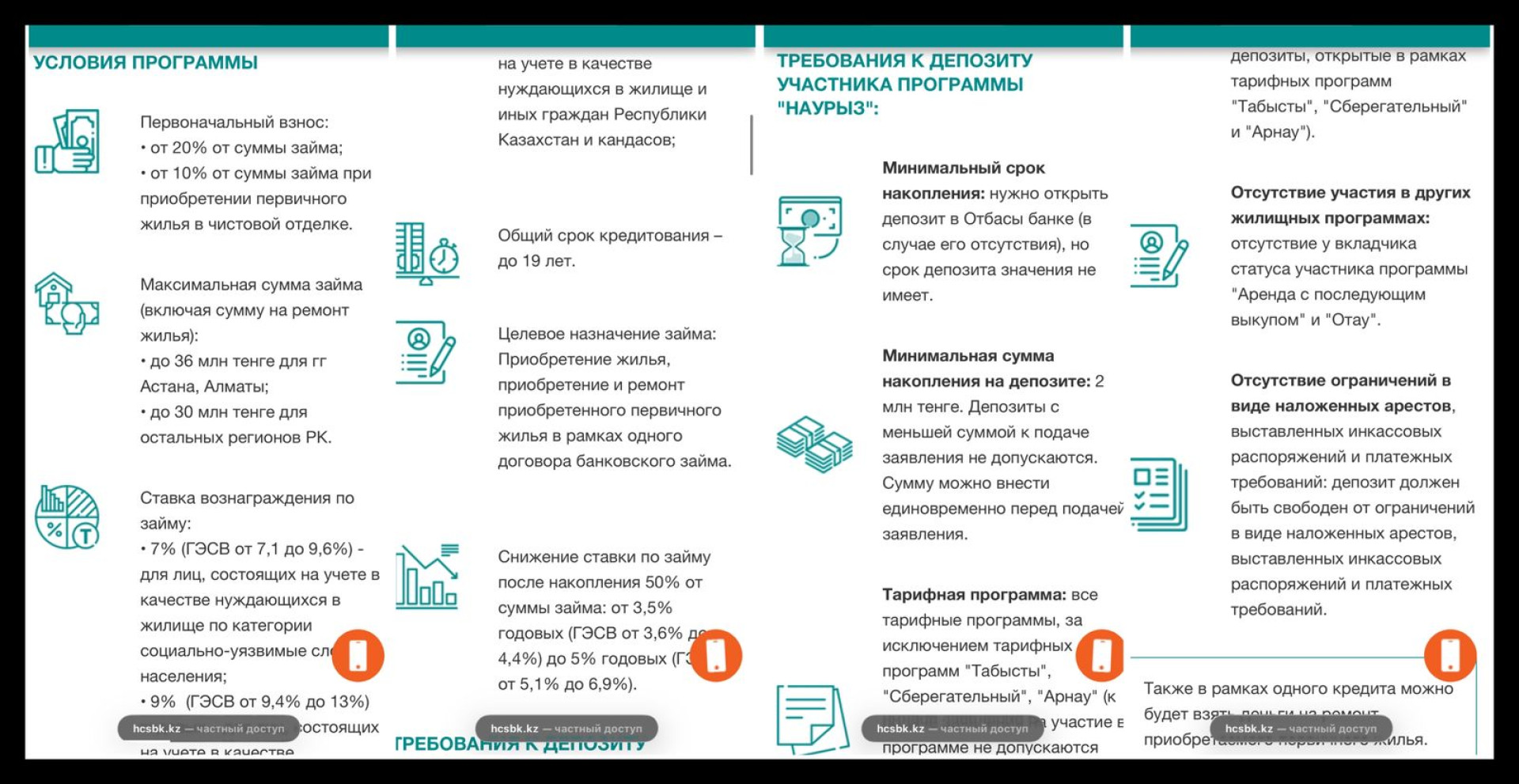

Программа "Наурыз" для граждан Казахстана

Скриншот: сайт hcsbk.kz

Скриншот: сайт hcsbk.kz

Для участия в программе необходимо соответствовать следующим требованиям:

- Гражданство Казахстана или статус кандаса;

- Возраст от 18 до 63 лет;

- Наличие официального дохода за последние шесть месяцев;

- Отсутствие собственности у участника и его семьи за последние пять лет.

Условия программы:

- Общий срок кредитования: до 19 лет;

- Первоначальный взнос: от 20% или от 10% при покупке первичного жилья в чистовой отделке;

- Ставка: 7% для социально уязвимых слоев и 9% для других категорий.

Программа "Наурыз Жұмыскер" для представителей рабочих профессий

Участие возможно для работников следующих сфер:

- Сельское, лесное и рыбное хозяйство;

- Горнодобывающая промышленность;

- Обрабатывающая промышленность;

- Энергетика;

- Строительство и транспорт.

Условия программы:

- Первоначальный взнос: от 20% или от 10% при покупке первичного жилья;

- Ставка: 7% для социально уязвимых и 9% для остальных;

- Общий срок кредитования: до 19 лет.

Программа "7-20-25" для граждан Казахстана

- Кто может участвовать: граждане Казахстана.

Условия программы:

- Ставка: 7%;

- Первоначальный взнос: от 20%;

- Срок кредита: до 25 лет;

- Предельная стоимость жилья: от 25 до 30 миллионов тенге в крупных городах и от 15 до 25 миллионов в других регионах.

Недавнее решение Нацбанка о повышении базовой ставки до 18% с 10 октября привело к изменению условий ипотечного кредитования в стране. Некоторые банки приостановили прием новых заявок, а другие пересмотрели свои предложения.

Похожее

- октябрь 18, 2025

Стоматологии под прицелом: как 'пенсионка' стала бизнесом?

- август 30, 2025